Report de l’entrée en vigueur de la réforme de la facturation électronique

les nouvelles dates dévoilées

Le 17 octobre, la DGFIF a annoncé les nouvelles échéances pour la mise en œuvre de la réforme de la facturation électronique. Ce report offre aux entreprises un délai supplémentaire pour bien se préparer. 🕐

En continuité avec le communiqué de presse du 28 juillet 2023, qui avait déjà annoncé le report de la généralisation de la facturation électronique et de la transmission des données de transaction (appelée e-reporting), cet amendement vise à clarifier le nouveau calendrier de mise en œuvre. 📋

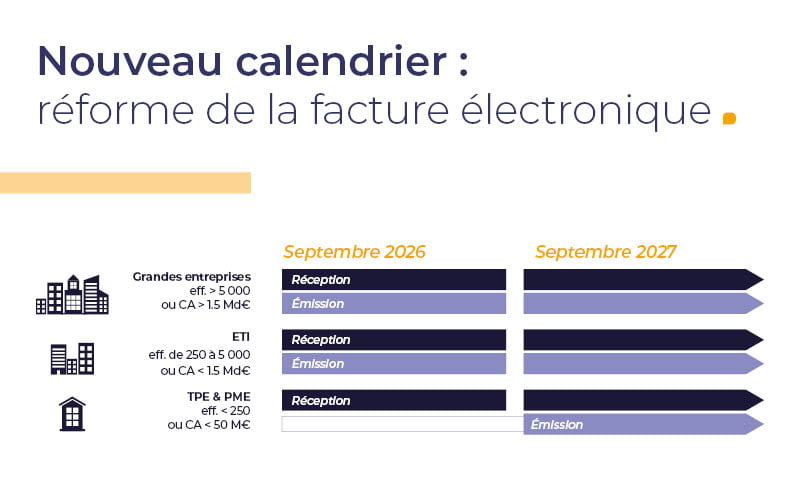

Le déploiement du dispositif sera resserré en deux étapes ⏩:

• À partir du 1er septembre 2026, les grandes entreprises et les entreprises de taille intermédiaire seront tenues d’émettre des factures électroniques. 💼

• À partir du 1er septembre 2027, ce sera au tour des petites et moyennes entreprises ainsi que des microentreprises. 🏢

Les dates de mise en œuvre pourront être ajustées d’un trimestre si nécessaire, dans le but d’assurer une transition en douceur pour les entreprises compte tenu de l’importance de cette réforme. 📅

Le concept de mise en place progressive est donc maintenu. Cependant, il est désormais scindé en deux phases, conformément aux souhaits des entreprises et des fédérations. 🔄

L’ensemble des entreprises dispose ainsi d’un temps de préparation supplémentaire pour accomplir les démarches de mise en conformité. 🕐

Ce délai supplémentaire sera également mis à profit par l’administration pour renforcer son soutien à la transition vers la facturation électronique et le e-reporting. 🏛️

Un sondage réalisé par l’institut Ipsos pour le compte de la Direction générale des finances publiques à l’été 2023 a révélé que, bien que la réforme soit bien accueillie par 70 % des entreprises, seulement 57 % estimaient pouvoir être prêtes dès juillet 2024. 📊

Ces ajustements visent à garantir une meilleure adhésion de l’ensemble des acteurs à la facturation électronique et au e-reporting, dans le but de garantir le succès de cette évolution. Elle devrait permettre d’améliorer la compétitivité grâce à la dématérialisation et de lutter plus efficacement contre la fraude à la TVA. 📈🛡️

- Source : Provéa